Neue Steuergesetze auf dem Weg

Der Bundesrat hat sowohl dem Vierten Corona-Steuerhilfegesetz als auch dem Steuerentlastungsgesetz 2022 zugestimmt. Zudem wurden die Erhöhung des Mindestlohns und die Anhebung der Grenze für Minijobs zum 1. Oktober 2022 beschlossen. Nachfolgend sind die wichtigsten Änderungen zusammengefasst.

Viertes Corona-Steuerhilfegesetz

Der Bundesrat hat dem Vierten Corona-Steuerhilfegesetz am 10. Juni 2022 zugestimmt. Damit können zahlreiche steuerliche Neuerungen und Verlängerungen von bereits befristet eingeführten Maßnahmen in Kraft treten.

Degressive Abschreibungen

Durch das Zweite Corona-Steuerhilfegesetz vom 29. Juni 2020 können bewegliche Wirtschaftsgüter des Anlagevermögens, die in 2020 und 2021 angeschafft oder hergestellt wurden, degressiv abgeschrieben werden. Dies ist sinnvoll, wenn Abschreibungsvolumen möglichst früh als Aufwand genutzt werden soll. Diese Regelung gilt nun auch für Wirtschaftsgüter, die im Jahr 2022 angeschafft oder hergestellt werden. Gewährt wird eine degressive Abschreibung von 25 % (höchstens das 2,5-Fache der linearen Abschreibung).

Beachten Sie: Nicht im Gesetz enthalten ist die im Koalitionsvertrag vereinbarte Investitionsprämie für Klimaschutz und digitale Wirtschaftsgüter. Diese sogenannte Super-Abschreibung soll es in den Jahren 2022 und 2023 ermöglichen, einen Anteil der Anschaffungs-/Herstellungskosten der im jeweiligen Jahr angeschafften oder hergestellten Wirtschaftsgüter des Anlagevermögens, die in besonderer Weise diesen Zwecken dienen, vom steuerlichen Gewinn abzuziehen.

Kurzarbeitergeld

Die Förderung der steuerfreien Zuschüsse des Arbeitgebers zum Kurzarbeitergeld wurde um sechs Monate bis Ende Juni 2022 verlängert.

Homeoffice-Pauschale

Die Homeoffice-Pauschale wurde um ein Jahr bis zum 31. Dezember 2022 verlängert. Somit können Steuerpflichtige auch 2022 für jeden Kalendertag, an dem sie ihre betriebliche oder berufliche Tätigkeit ausschließlich in der häuslichen Wohnung ausüben und keine außerhalb der häuslichen Wohnung belegene Betätigungsstätte aufsuchen, 5 Euro abziehen (maximal aber 600 Euro im Kalenderjahr).

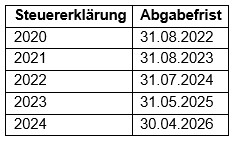

Verlängerte Investitionsfristen

Für die künftige (Investitionszeitraum von drei Jahren) Anschaffung oder Herstellung von abnutzbaren beweglichen Wirtschaftsgütern des Anlagevermögens kann ein Investitionsabzugsbetrag (IAB) von bis zu 40 % (in nach dem 31. Dezember 2019 endenden Wirtschaftsjahren: 50 %) der voraussichtlichen Anschaffungs- oder Herstellungskosten gewinnmindernd geltend gemacht werden.

Für Fälle, in denen die Frist in 2022 abläuft, wurde diese nun um ein Jahr verlängert.

Beachten Sie: Mit dem Gesetz zur Modernisierung des Körperschaftsteuerrechts vom 25. Juni 2021 wurde der Investitionszeitraum bereits auf fünf Jahre (Bildungsjahr 2017) bzw. auf vier Jahre (Bildungsjahr 2018) verlängert. Die Übersicht zeigt, welche Fristverlängerungen in Abhängigkeit vom Jahr der Bildung gelten:

Praxistipp: Ist eine Investition auch bis Ende 2023 nicht realisierbar, dann sollte wegen der damit verbundenen rückwirkenden Verzinsung eine freiwillige Auflösung des IAB in Betracht gezogen werden.

Auch die Reinvestitionsfristen des § 6b Einkommensteuergesetz (EStG) „Übertragung stiller Reserven bei der Veräußerung bestimmter Anlagegüter“ wurden um ein weiteres Jahr verlängert.

Abzinsung von Verbindlichkeiten

Bisher müssen bilanzierende Unternehmen unverzinsliche Verbindlichkeiten mit einer Restlaufzeit von mindestens zwölf Monaten unter Berücksichtigung eines Zinssatzes von 5,5 % abzinsen.

Wegen der anhaltenden geänderten Marktsituation (u. a. Niedrigzinsphase) sind Verbindlichkeiten in nach dem 31. Dezember 2022 endenden Wirtschaftsjahren nicht mehr abzuzinsen. Auf formlosen Antrag kann die Abzinsungspflicht aber bereits in vor dem 1. Januar 2023 endenden Wirtschaftsjahren vorzeitig entfallen, soweit die Veranlagungen nicht bestandskräftig sind.

Beachten Sie: Die Abzinsungspflicht bei Rückstellungen bleibt indes bestehen.

Erweiterte Verlustverrechnung

Der Verlustrücktrag wurde ab dem Verlustentstehungsjahr 2022 von einem Jahr auf zwei Jahre erweitert. Zudem werden die mit dem Dritten Corona-Steuerhilfegesetz auf 10 Mio. Euro (bzw. auf 20 Mio. Euro bei Zusammenveranlagung) angehobenen Grenzen beim Verlustrücktrag für die Veranlagungszeiträume 2022 und 2023 beibehalten.

Corona-Bonus für Pflegekräfte

Nach § 3 Nr. 11b EStG bleiben steuerfrei: „Zusätzlich zum ohnehin geschuldeten Arbeitslohn vom Arbeitgeber in der Zeit vom 18. November 2021 bis zum 31. Dezember 2022 an seine Arbeitnehmer zur Anerkennung besonderer Leistungen während der Corona-Krise gewährte Leistungen bis zu einem Betrag von 4.500 Euro.“

Im Vergleich zum Regierungsentwurf haben sich insbesondere diese Änderungen ergeben:

- Die Voraussetzung der Gewährung der Leistungen wegen bundes- oder landesrechtlicher Regelungen wurde gestrichen. Somit sind auch freiwillige Arbeitgeber-Leistungen und Leistungen auf Basis von Tarifverträgen begünstigt.

- Der Betrag wurde von 3.000 Euro auf 4.500 Euro erhöht.

- Die begünstigten Einrichtungen (nach dem Entwurf insbesondere Krankenhäuser und ambulante Pflegedienste) wurden erweitert: Somit können z. B. auch Dialyseeinrichtungen, Arzt-/Zahnarztpraxen und Rettungsdienste profitieren.

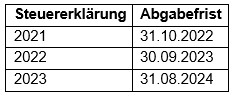

Verlängerte Steuererklärungsfristen

Für durch Angehörige der steuerberatenden Berufe erstellte Steuererklärungen gelten Fristverlängerungen:

Für nicht beratene Steuerpflichtige gilt:

Steuerentlastungen 2022: Das verabschiedete Gesetz im Überblick

Um die steigenden Energiepreise abzufedern, hat die Bundesregierung steuerliche Entlastungen auf den Weg gebracht, denen der Bundesrat am 20. Mai 2022 zugestimmt hat.

Energiepreispauschale und Kinderbonus

Erwerbstätige, Selbstständige und Gewerbetreibende erhalten eine einmalige steuerpflichtige Energiepreispauschale von 300 Euro. Die Auszahlung erfolgt ab September 2022 über die Lohnabrechnung des Arbeitgebers. Dabei soll der Arbeitgeber zur Finanzierung die Pauschalen vom Gesamtbetrag der einzubehaltenden Lohnsteuer entnehmen und diese bei der nächsten Lohnsteuer-Anmeldung gesondert absetzen.

Beachten Sie: Selbstständige erhalten einen Vorschuss über eine einmalige Senkung ihrer Einkommensteuer-Vorauszahlung.

Für jedes Kind, für das Anspruch auf Kindergeld besteht, gibt es einen Einmalbonus von 100 Euro. Die Zahlung erfolgt ab Juli 2022 und wird auf den Kinderfreibetrag angerechnet.

Folgende Erleichterungen werden rückwirkend ab 1. Januar 2022 umgesetzt:

- Der Arbeitnehmer-Pauschbetrag wird um 200 Euro auf 1.200 Euro angehoben.

- Der Grundfreibetrag, bis zu dessen Höhe keine Einkommensteuer gezahlt werden muss, steigt um 363 Euro von 9.984 Euro auf 10.347 Euro.

- Die Entfernungspauschale wird abdem 21. Kilometer befristet bis 2026 von 35 Cent auf 38 Cent erhöht. Dieser Schritt erfolgt nun zwei Jahre eher als ursprünglich geplant.

Für die ersten 20 Kilometer beträgt die Pauschale unverändert 30 Cent pro Entfernungskilometer.

Mindestlohn und Grenze für Minijobs: Erhöhung ab 1. Oktober 2022

Der Bundestag hat der Erhöhung des Mindestlohns auf 12 Euro mit Wirkung ab dem 1. Oktober 2022 zugestimmt. Zudem wurden Änderungen bei Mini- und Midijobs beschlossen. Der Bundesrat hat am 10. Juni 2022 „grünes Licht gegeben“.

Die Mindestlohnkommission berät alle zwei Jahre über Anpassungen bei der Höhe des Mindestlohns. Von diesem Prozedere wurde nun einmalig abgewichen. In 2022 gelten diese Beträge:

- ab 1. Januar 2022: 9,82 Euro pro Stunde

- ab 1. Juli 2022: 10,45 Euro pro Stunde

- ab 1. Oktober 2022: 12 Euro pro Stunde

Derzeit gilt für eine geringfügige Beschäftigung eine monatliche (statische) Grenze von 450 Euro. Diese wurde nun dynamisch ausgestaltet: Die Geringfügigkeitsgrenze bezeichnet das monatliche Arbeitsentgelt, das bei einer Arbeitszeit von zehn Wochenstunden zum Mindestlohn nach § 1 Abs. 2 S. 1 des Mindestlohngesetzes erzielt wird. Sie wird berechnet, indem der Mindestlohn mit 130 vervielfacht, durch drei geteilt und auf volle Euro aufgerundet wird. Das heißt: Bei einem Mindestlohn von 12 Euro ergibt sich daraus eine Geringfügigkeitsgrenze von 520 Euro (12 Euro x 130 / 3).

Die Höchstgrenze für eine Beschäftigung im Übergangsbereich – hier gelten verminderte Arbeitnehmer-Beiträge zur Sozialversicherung – wurde von monatlich 1.300 Euro auf 1.600 Euro angehoben (Midijob). Oberhalb der Geringfügigkeitsgrenze wird der Arbeitgeberbeitrag zunächst auf die für einen Minijob zu leistenden Pauschalbeiträge in Höhe von 28 % angeglichen und gleitend auf den regulären Sozialversicherungsbeitrag abgeschmolzen.

Ausgabe 07/2022