Änderungsvorschlag zur Anhebung der Schwellenwerte im HGB

Das Bundesministerium der Justiz (BMJ) hat am 22. Dezember 2023 eine Formulierungshilfe zu Änderungen des Handelsgesetzbuches (HGB) und des Einführungsgesetzes zum Handelsgesetzbuch veröffentlicht.

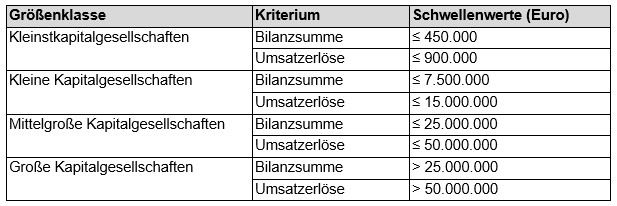

Der Entwurf sieht vor, dass die monetären Schwellenwerte (Umsatzerlöse und Bilanzsumme) zur Bestimmung der Unternehmensgrößenklassen um jeweils rund 25 % angehoben werden. Im Einzelnen ergeben sich folgende neuen Kriterien:

Das BMJ geht davon aus, dass durch die Anhebung der Schwellenwerte in Deutschland etwa 52.000 Unternehmen entlastet werden, weil sie durch die Zugehörigkeit zu einer niedrigeren Größenklasse künftig weniger Vorschriften zur Rechnungslegung befolgen müssen.

Von besonderem Interesse dürfte das Gesetzesvorhaben für diejenigen Unternehmen sein, die durch die geplante Schwellenwertanhebung aus der Kategorie „Groß“ herausfallen und damit von den neuen Vorschriften zur Nachhaltigkeitsberichterstattung nicht (mehr) betroffen wären. Große Kapital- oder haftungsbeschränkte Personengesellschaften sind ab dem Geschäftsjahr 2025 verpflichtet, ihren (Konzern-)Lagebericht um eine umfangreiche Nachhaltigkeitsberichterstattung zu erweitern und diese einer Prüfung mit begrenzter Sicherheit unterziehen zu lassen.

Die Schwellenwertanhebung dient der Umsetzung der Delegierten Richtlinie (EU) 2023/2775 der Europäischen Kommission vom 17. Oktober 2023 zur Änderung der Richtlinie (EU) 2013/34/EU des Europäischen Parlaments und des Rates durch Anpassung der Größenkriterien für Kleinstunternehmen und für kleine, mittlere und große Unternehmen oder Gruppen.

Hinsichtlich des Erstanwendungszeitpunkts ist vorgesehen, dass die neuen Schwellenwerte erstmals für das nach dem 31. Dezember 2023 beginnende Geschäftsjahr verpflichtend anzuwenden sind. Es ist jedoch geplant, dass die wesentlichen Regelungen bereits auf Jahres- und Konzernabschlüsse, Lageberichte sowie Konzernlageberichte für das nach dem 31. Dezember 2022 beginnende Geschäftsjahr angewendet werden dürfen.

Ausgabe 02/2024