Jahresabschluss: Anhebung der Schwellenwerte für die Bestimmung der Größenklassen

Der Bundestag hatte zuvor bereits die Erhöhung der monetären Schwellenwerte „Umsatzerlöse“ und „Bilanzsumme“ beschlossen und nun hat auch der Bundesrat keinen Antrag auf Anrufung des Vermittlungsausschusses gestellt. Damit ist das Gesetzgebungsverfahren materiell abgeschlossen.

Die Anhebung der Schwellenwerte geht für die begünstigten (oft kleinen) Unternehmen mit einer Neueinstufung in eine niedrigere Größenklasse und damit einer Reduzierung von Berichtspflichten einher. Sofern gewünscht, können die neuen Werte bereits für den Jahresabschluss 2023 genutzt werden.

Hintergrund

Die beabsichtigte Schwellenwertanhebung dient der Umsetzung von EU-Vorgaben, die eine Anhebung der monetären Schwellenwerte um rund 25 % vorsehen und es den Mitgliedstaaten ermöglichen, die Schwellenwertanhebung bereits für das Geschäftsjahr beziehungsweise den Jahresabschluss 2023 zu nutzen.

Nach den Informationen der Bundesregierung werden von der Anhebung der Schwellenwerte in den §§ 267, 267a des Handelsgesetzbuchs (HGB) rund 52.000 Unternehmen (Kapitalgesellschaften, haftungsbeschränkte Personenhandelsgesellschaften und Genossenschaften) profitieren.

Die Eingruppierung in eine niedrigere Größenklasse hat unter anderem den Vorteil, dass die Berichtspflichten reduziert werden. Beispielsweise müssen mittelgroße Kapitalgesellschaften einen Lagebericht (§ 289 HGB) aufstellen; kleine Gesellschaften sind davon befreit. Zudem gibt es bei der Erstellung des Anhangs für kleine und mittelgroße Gesellschaften viele größenabhängige Erleichterungen (§ 288 HGB). Kleine Gesellschaften sind zur Durchführung einer Jahresabschlussprüfung durch einen Wirtschaftsprüfer nicht verpflichtet (nur freiwillige Prüfung).

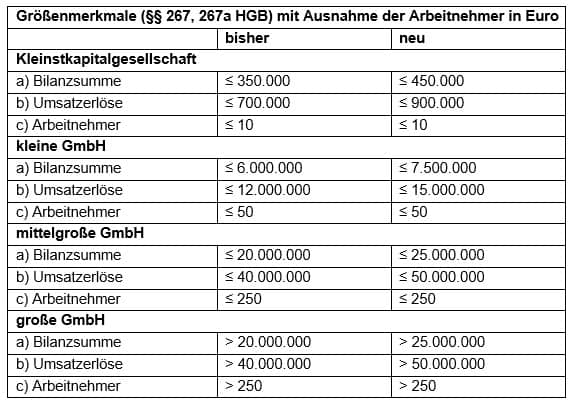

Neuregelung

Die bisherigen und die neuen Schwellenwerte sind in der folgenden Übersicht zusammengestellt. Anhebungen erfolgen nur für die monetären Schwellenwerte „Bilanzsumme“ und „Umsatzerlöse“. Bei der Zahl der Mitarbeiter soll es keine Anpassungen geben:

Bei einer Neueinstufung ist zu beachten, dass mindestens zwei der drei Merkmale an zwei aufeinander folgenden Bilanzstichtagen über- oder unterschritten werden müssen.

Die neuen Schwellenwerte gelten für nach dem 31. Dezember 2023 beginnende Geschäftsjahre. Es besteht aber ein Wahlrecht, die neuen Werte bereits für das Geschäftsjahr 2023 zu nutzen.

Beachten Sie: Macht ein Unternehmen von dem Wahlrecht Gebrauch, ist, außer in den Fällen des § 267 Abs. 4 S. 2 HGB (Besonderheiten bei Umwandlung oder Neugründung), bei der Einstufung stets auf zwei aufeinander folgende Geschäftsjahre abzustellen. Eine Gesellschaft wäre somit zum Abschlussstichtag 31. Dezember 2023 auch dann als mittelgroß anzusehen, wenn sie zu diesem Stichtag und zum 31. Dezember 2022 oder zum 31. Dezember 2022 und zum 31. Dezember 2021 zwei der drei Merkmale in der neuen Fassung (Bilanzsumme 25.000.000 Euro, Umsatzerlöse 50.000.000 Euro, 250 Arbeitnehmer im Jahresdurchschnitt) nicht überschritten hat.

Ausgabe 04/2024